TD最新报告:加拿大各省家庭财富分化严重,安省已成全国负债最高省份

TD Economics刚发的报告,数据量很大,我挑重点说。

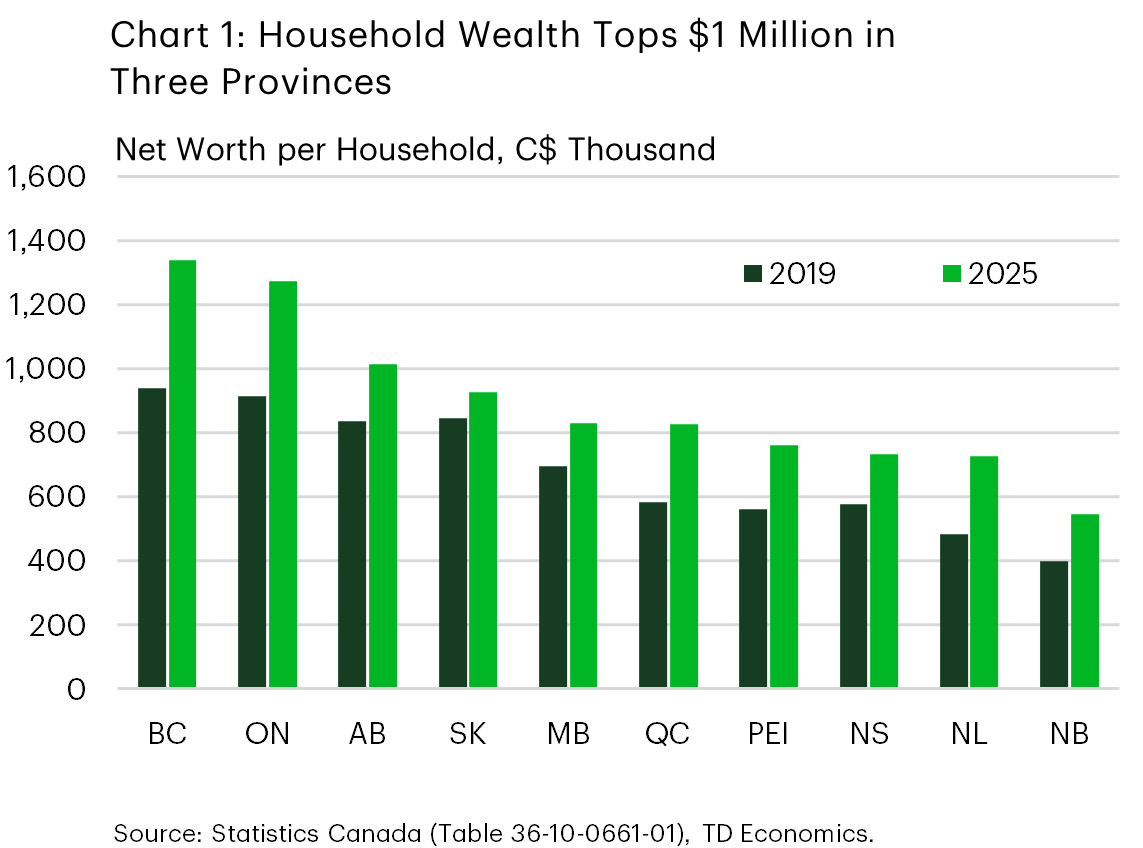

先看核心数据。2025年加拿大家庭净资产平均超过100万刀,全国平均每户涨了5.3%。BC省最高,134万刀;安省第二,127万刀;Alberta刚过百万,102万刀。但这是全国平均数,掩盖了很大的省际差异。

报告里有两个关键发现。

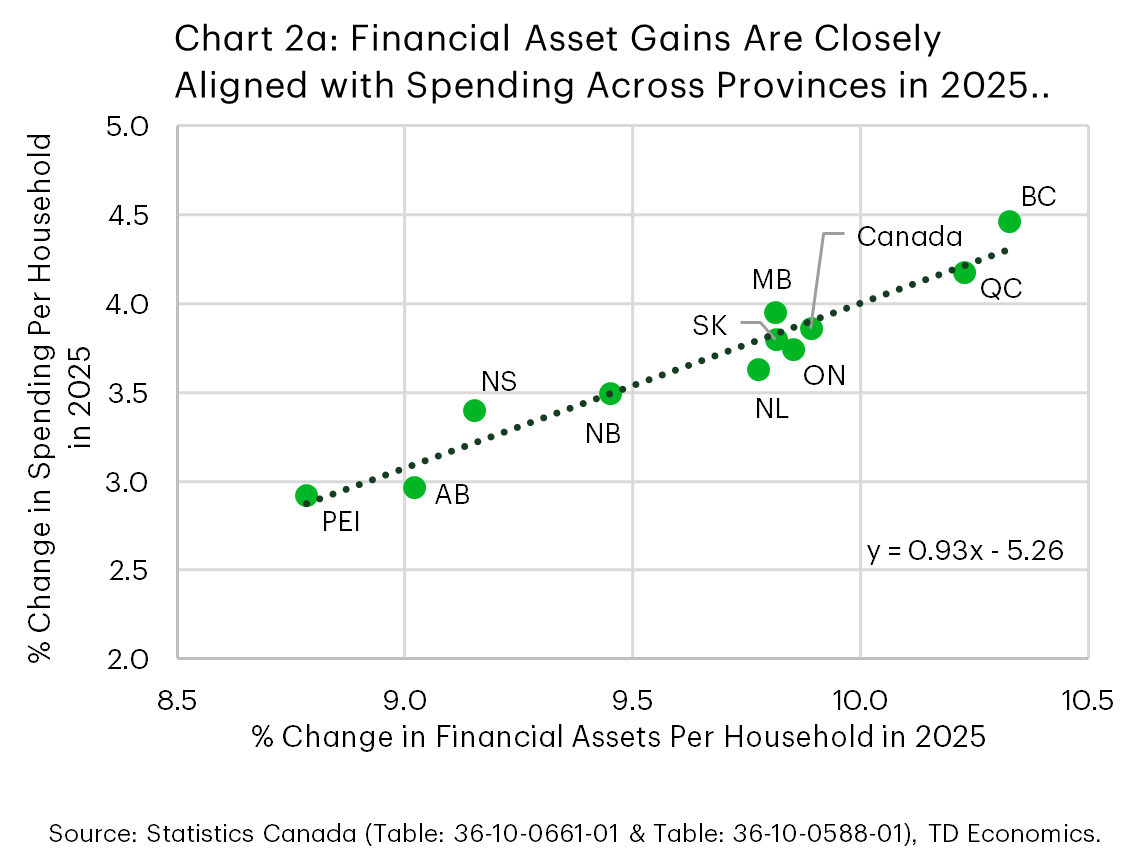

第一个是财富驱动因素变了。疫情期间财富增长主要来自房产,利率超低的时候房价飞涨。但现在完全反过来了——房产价格基本持平或下跌,财富增长主要靠金融资产。2025年每户金融资产涨了9.9%,创纪录的速度。这是因为央行开始降息周期,股市表现不错。

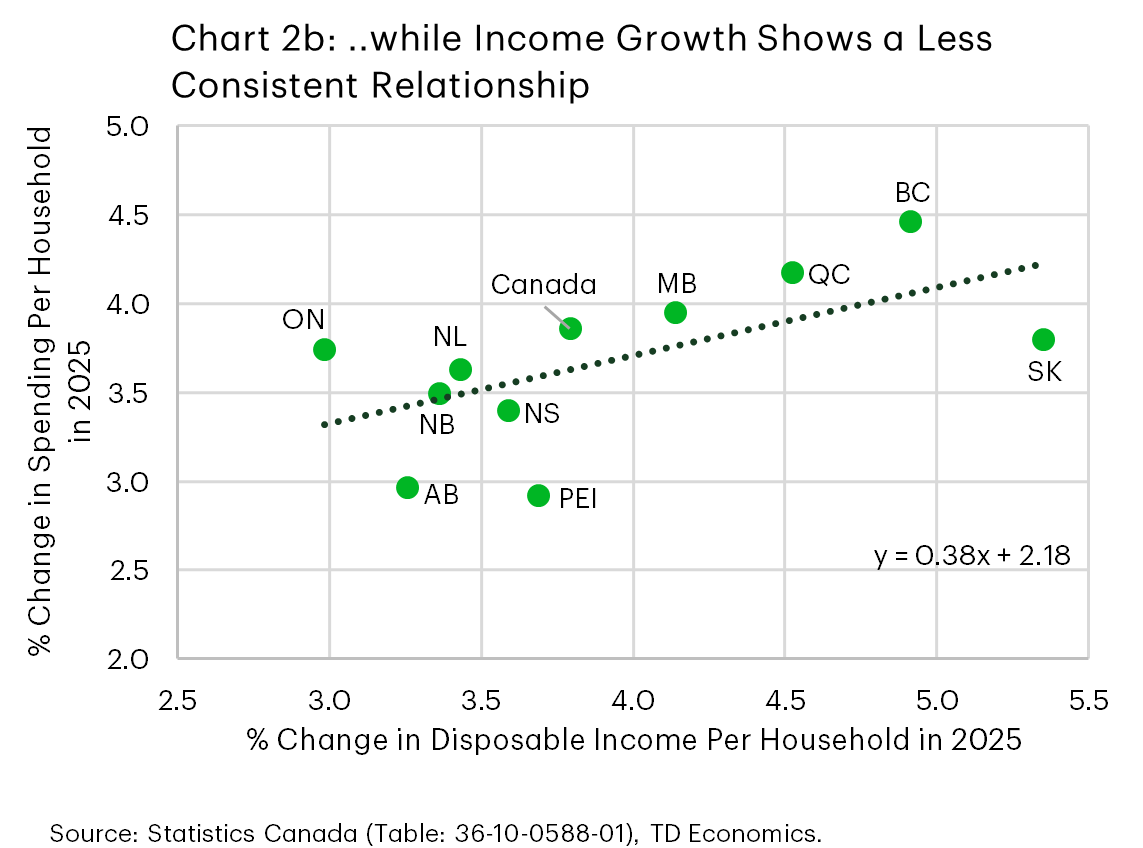

更值得注意的是,2025年各省消费增长和金融资产增长的关联度,比和收入增长的关联度还要高。也就是说,谁家股票基金涨得多,谁家花钱就更阔气。这个现象在过去不太常见,因为历史上收入才是消费的主要驱动力。TD的研究引用了加拿大央行的数据,财富的边际消费倾向大约是一美元财富带来3到8分的额外消费,远低于收入的效应。但在房产不涨、收入增速放缓的2025年,金融资产成了唯一的变量,所以它的解释力看起来被放大了。

具体到各省的表现差异很大。BC省消费增长领跑全国,因为金融资产增益略强加上收入增速高于平均。安省的情况最有意思——2025年收入增速是全国最慢的,但消费仍然接近全国平均线。TD认为安省家庭在用金融资产的收益来弥补收入增长的不足。

反过来看Saskatchewan,收入增长不错但消费很克制。原因是自雇比例高,收入波动大,加上过去15年净资产累计增长全国最慢,家庭对财富增长的感知不够持久,所以花钱更谨慎。

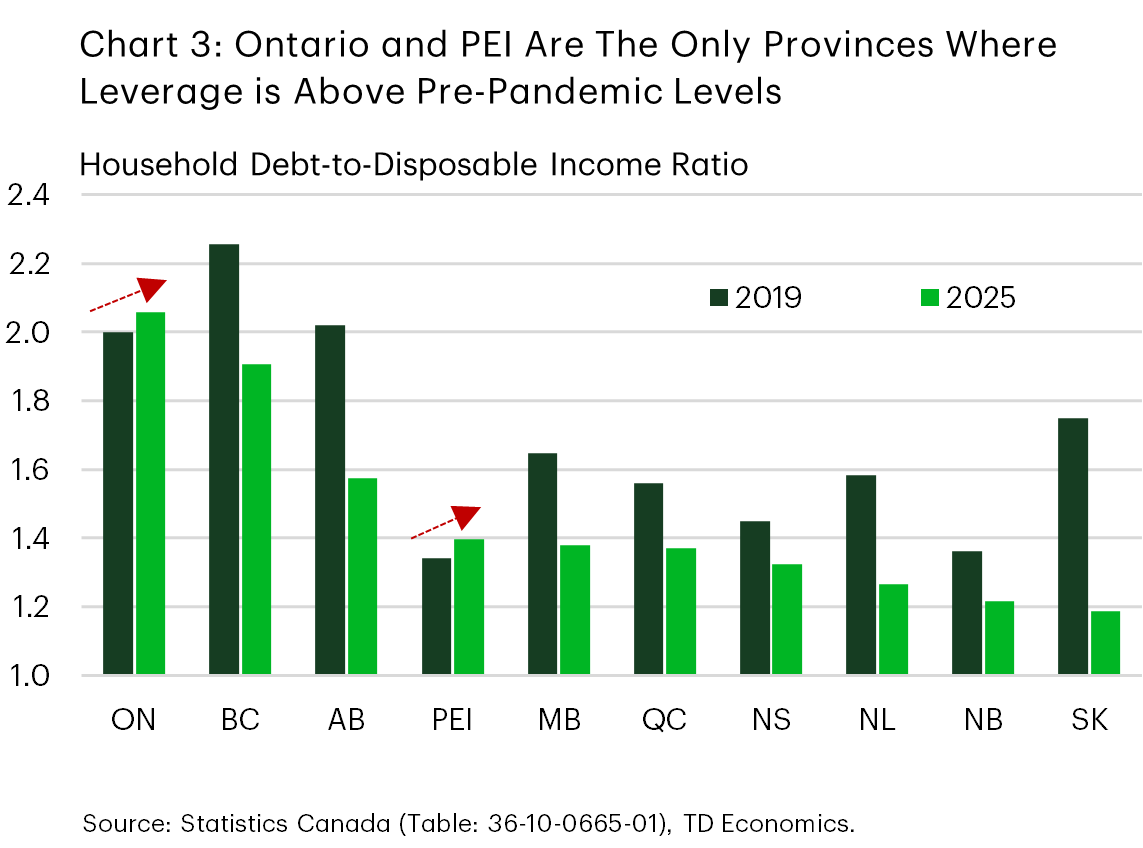

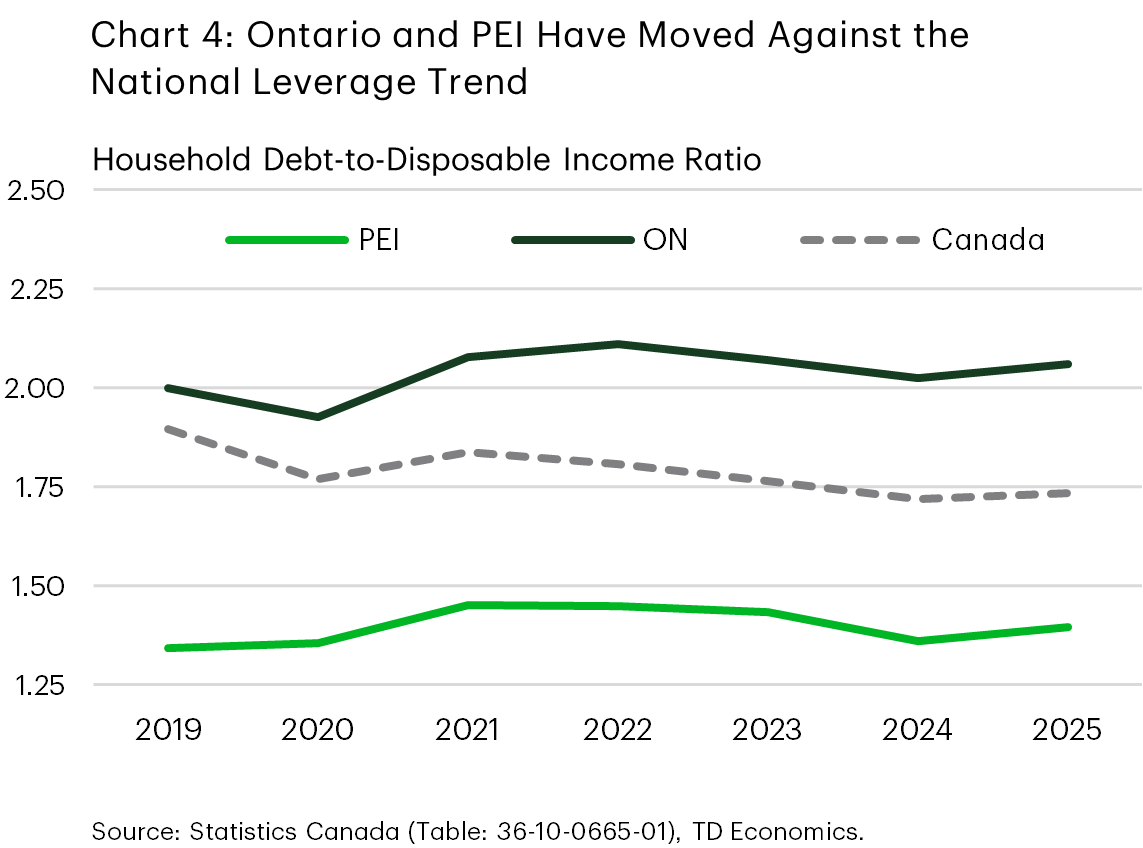

第二个关键发现是杠杆分化。大多数省份的债务收入比(DTI)自疫情以来下降了,但安省和PEI是唯二DTI仍然高于疫情前水平的省份。

安省现在成了全国负债最高的省份。原因是债务增长快,但收入增长慢,尤其是2025年收入增速几乎停滞,DTI根本降不下来。PEI的情况不同——债务增长全国第一,因为移民大量涌入拉高了房贷需求,但DTI仍然相对较低,因为新移民的收入增速也很快。

BC省虽然房价全国最贵,但杠杆反而下降了。原因是收入增长强劲加上近几年借贷放缓。Alberta和Manitoba的借贷增速也远低于全国平均。

报告最后说,随着经济增长放缓、借贷成本仍然偏高、房价全国大部分地区持续低迷,各省家庭财务韧性的差异会变得越来越重要。DTI高的省份家庭对利率变化和收入冲击更敏感,消费可能进一步收缩;而DTI低、资产负债表改善明显的省份,在经济增长放缓时更有能力维持消费。

简单说就是:有钱人靠金融资产继续花钱,负债重的安省家庭日子越来越紧。这种分化在未来的低增长环境里只会加剧。

先看核心数据。2025年加拿大家庭净资产平均超过100万刀,全国平均每户涨了5.3%。BC省最高,134万刀;安省第二,127万刀;Alberta刚过百万,102万刀。但这是全国平均数,掩盖了很大的省际差异。

报告里有两个关键发现。

第一个是财富驱动因素变了。疫情期间财富增长主要来自房产,利率超低的时候房价飞涨。但现在完全反过来了——房产价格基本持平或下跌,财富增长主要靠金融资产。2025年每户金融资产涨了9.9%,创纪录的速度。这是因为央行开始降息周期,股市表现不错。

更值得注意的是,2025年各省消费增长和金融资产增长的关联度,比和收入增长的关联度还要高。也就是说,谁家股票基金涨得多,谁家花钱就更阔气。这个现象在过去不太常见,因为历史上收入才是消费的主要驱动力。TD的研究引用了加拿大央行的数据,财富的边际消费倾向大约是一美元财富带来3到8分的额外消费,远低于收入的效应。但在房产不涨、收入增速放缓的2025年,金融资产成了唯一的变量,所以它的解释力看起来被放大了。

具体到各省的表现差异很大。BC省消费增长领跑全国,因为金融资产增益略强加上收入增速高于平均。安省的情况最有意思——2025年收入增速是全国最慢的,但消费仍然接近全国平均线。TD认为安省家庭在用金融资产的收益来弥补收入增长的不足。

反过来看Saskatchewan,收入增长不错但消费很克制。原因是自雇比例高,收入波动大,加上过去15年净资产累计增长全国最慢,家庭对财富增长的感知不够持久,所以花钱更谨慎。

第二个关键发现是杠杆分化。大多数省份的债务收入比(DTI)自疫情以来下降了,但安省和PEI是唯二DTI仍然高于疫情前水平的省份。

安省现在成了全国负债最高的省份。原因是债务增长快,但收入增长慢,尤其是2025年收入增速几乎停滞,DTI根本降不下来。PEI的情况不同——债务增长全国第一,因为移民大量涌入拉高了房贷需求,但DTI仍然相对较低,因为新移民的收入增速也很快。

BC省虽然房价全国最贵,但杠杆反而下降了。原因是收入增长强劲加上近几年借贷放缓。Alberta和Manitoba的借贷增速也远低于全国平均。

报告最后说,随着经济增长放缓、借贷成本仍然偏高、房价全国大部分地区持续低迷,各省家庭财务韧性的差异会变得越来越重要。DTI高的省份家庭对利率变化和收入冲击更敏感,消费可能进一步收缩;而DTI低、资产负债表改善明显的省份,在经济增长放缓时更有能力维持消费。

简单说就是:有钱人靠金融资产继续花钱,负债重的安省家庭日子越来越紧。这种分化在未来的低增长环境里只会加剧。

还有一个值得关注的点是DTI数据。安省债务收入比不仅没降,反而高于疫情前水平。这意味着什么?安省家庭在利率上升的环境下还在继续借钱,说明他们对房价永远上涨的信念没有完全破灭。一旦就业市场进一步恶化,收入跟不上月供,这些高杠杆家庭就是第一批出问题的。

对比BC省就很有意思——房价同样贵,但DTI降了。说明BC的财富效应更多是正向的(资产增值带来消费),而安省的杠杆是危险的(借新还旧+收入停滞)。

安省负债最高这个结论不意外。多伦多和渥太华地区的房价收入比摆在那里,很多人不是买不起房才不买房,而是买了之后才发现债务压力远超预期。TD说安省2025年收入增速全国最慢,但消费还能维持在全国平均水平,靠的就是金融资产在撑。一旦股市回调或者降息预期落空,安省家庭的消费收缩会比任何省份都猛。

最担心的是PEI那种模式——移民涌入推高债务,但DTI看起来还好。问题是PEI的移民规模小,数据波动大,不能代表安省或多伦多这种大市场的真实情况。